Comunicação do Inventário de Existências à AT

Links úteis: Orçamento de Estado 2015 Portal das Finanças - Comunicação de InventáriosCom aprovação do Orçamento de Estado para 2015, foi aditado ao Decreto-Lei n.º 198/2012, de 24 de agosto (alterado pela Lei n.º 66-B/2012, de 31 de dezembro, e pelo Decreto-Lei n.º 71/2013, de 30 de maio) o artigo 3.º A que prevê a obrigatoriedade de comunicação dos inventários de existências à Autoridade Tributária e Aduaneira.

Com objetivo de minimizar o impato nas empresas do cumprimento desta obrigação legal, a CentralGest desenvolveu uma nova solução que será disponibilizada no decorrer do mês de dezembro.

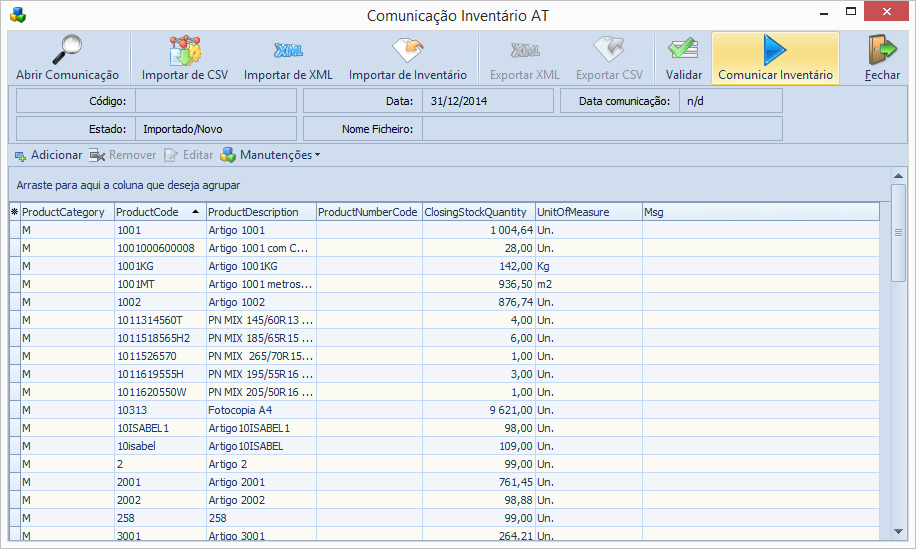

A nova ferramenta vai permitir a criação do ficheiro “.xml” de acordo com as especificações técnicas exigidas pela Inventário de Existências à Autoridade Tributária e Aduaneira. Além disto, a CentralGest permite ainda a exportação do inventário de existências com o formato “. csv” (excel).

Quem está obrigado a comunicar os dados dos inventários à AT?

Esta nova obrigação legal aplica-se às “pessoas singulares ou coletivas que tenham sede, estabelecimento estável ou domicílio fiscal em território português, que disponham de contabilidade organizada e estejam obrigadas à elaboração de inventário”.

Qual o prazo para a comunicação eletrónica dos dados de inventários à AT?

Para as pessoas que adoptem o exercício normal de tributação, a comunicação à AT é obrigatoriamente efetuada até ao dia 31 de janeiro de cada, por transmissão eletrónica de dados e o inventário terá como referência o dia 31 de dezembro do exercício imediatamente anterior”. Assim, as entidades terão de comunicar pela primeira vez e até 31 de janeiro de 2015, o inventário de existências que disponham à data de 31 de dezembro de 2014.

Quem está dispensado de comunicar eletronicamente os inventários às AT?

Ficam dispensadas da obrigação de comunicação eletrónica de dados à AT as pessoas singulares ou coletivas cujo volume de negócios do exercício anterior ao da referida comunicação não exceda 100.000 Euros. Assim sendo, em 2015 ficam dispensadas as pessoas que não ultrapassem o valor referido no exercício de 2014.

Inscreva-se na nossa newsletter e mantenha-se atualizado acerca das novidades do CentralGest ERP e das alterações às leis em vigor!