Restauração – IVA na Alimentação e Bebidas

Análise ao IVA na Restauração 2016Com aprovação do Orçamento de Estado para 2016, foram introduzidas algumas alterações na Lista II anexa ao código do IVA, de grande significado para as atividades do sector da restauração.

Dada a importância que este tema merece, a CentralGest, disponibiliza este esclarecimento, com o objetivo de ajudar os empresários e contabilistas, acerca das mudanças que ocorreram, em termos fiscais e na atualização dos programas de restauração (como é o caso do POS).

- Lei n.º 7-A/2016 (aprova o Orçamento de Estado para 2016, onde modifica a verba 1.8, na categoria 3 e a verba 3.1 da Lista II- Bens e serviços sujeitos à taxa intermédia, anexa ao Código do IVA);

- Ofício Circulado nº 30181, de 06/06/2016 (esclarecimento de conceitos e enquadramento em IVA das operações de transmissão de bens e prestação de serviços relacionados com a Alimentação e Bebidas).

- 100% das atividades de restauração, nomeadamente, restaurantes, pastelarias, cafetarias, bares, take-away, drive-in, catering, restauração no interior de grandes superfícies, máquinas de vending, entre outras formas de fornecimento.

- Reduzir a carga fiscal em sede de IVA nas refeições prontas a consumir e em algumas prestações de serviços de alimentação e bebidas;

- Desincentivar o consumo de bebidas alcoólicas, refrigerantes e outras bebidas gasificadas.

- A mudança no IVA entra em vigor a partir de 1 de julho de 2016;

2. ANÁLISE DAS ALTERAÇÕES LEGAIS E PERGUNTAS FREQUENTES

- Na Lista II foram alteradas as verbas 1.8 e 3.1, ficando as mesmas sujeitas à taxa intermédia (13% - Continente; 9% - Açores, 12% - Madeira);

- Na verba 1.8 foi introduzido o seguinte texto:

- “Refeições prontas a consumir, nos regimes de pronto a comer e levar ou com entrega no domicílio”.

- Na verba 3.1 pode ler-se atualmente a seguinte redação:

- “Prestações de serviços de alimentação e bebidas, com exclusão das bebidas alcoólicas, refrigerantes, sumos, néctares e águas gaseificadas ou adicionadas de gás carbónico ou outras substâncias”.

Existem exceções, pelo que não se pode afirmar que se aplica às refeições sempre a taxa intermédia.

É sempre aplicável a taxa de 13%, exceto nas bebidas, pão e produtos de pastelaria.

São considerados também como transmissão de bens (vendas) os seguintes casos:

- Quando ocorrer a transmissão de “Refeições prontas a consumir, nos regimes de pronto a comer e levar ou com entrega no domicílio (verba 1.8 – Lista II do CIVA)”, nos termos do art.º 3º do Código do IVA;

- Quando o consumo dos produtos alimentares fornecidos se realiza fora do estabelecimento.

Existe a prestação de um serviço de alimentação e bebidas, quando os bens alimentares e bebidas são consumidos no estabelecimento de restauração. Assim, considera-se que estão sempre associadas ao consumo prestações de serviços, como sejam, a disponibilização de equipamentos, consumíveis e espaço, mesmo que exista serviço de mesa ou “self-service”.

Este conceito está associado aos estabelecimentos que prestam serviços de take-away, drive in ou semelhantes, e engloba:

- Serviços de fornecimento de pratos ou alimentos acabados de preparar, prontos para consumo imediato, com ou sem entrega ao domicílio, sem serviços associados de apoio ao respetivo consumo.

-

As pizas, sandes ou sopas estão sujeitas à taxa de 23% ou 13?

- A partir de um 1 de julho de 2016, as pizas, sandes ou sopas sempre que se considerem como produtos para consumo imediato estão sujeitos à taxa de 13%, nos restantes casos aplica-se sempre a taxa de 23%, como por exemplo, quando são apresentadas no estado de congelamento ou pré-congelado.

A taxa de IVA que se aplica num estabelecimento do género take away passa a ser de 13%, quando antes era de 23%. No entanto, esta situação só se verifica no caso previsto na verba 1.8:

- Refeições prontas a consumir, nos regimes de pronto a comer e levar ou com entrega no domicílio;

Não, pois vigora a taxa de IVA que individualmente corresponder a cada produto.

No setor da restauração, muitas vezes as vendas de refeições prontas a consumir são efetuadas em Menu (exemplo: Frango + Refrigerante) ou buffet.

3. EXEMPLOS PRÁTICOS:

Na página 6 do Ofício Circulado nº 30181, de 06/06/2016, existe o seguinte exemplo que a seguir se transcreve:

EXEMPLO – “MENU”:

| Menu |

|---|

| Prato (IVA incluído 13%) |

| Refrigerante (IVA incluído 23%) |

| Café (IVA incluído 13%) |

| Preço global único (menu): € 10 |

| Tabela de preços do estabelecimento (1) |

|---|

| Prato - € 9 (IVA incluído 13%) |

| Refrigerante - € 2 (IVA incluído 23%) |

| Café - € 1(IVA incluído 13%) |

| Total: € 12 |

Para repartição do valor tributável (€ 10) pelas diferentes taxas de IVA aplicáveis, pode ser seguido o seguinte procedimento:

- Estabelecer a relação proporcional entre o preço de cada elemento da operação e o preço que lhe corresponde na tabela de preços.

- Assim, no exemplo:

- Prato e café representam 83.3% do preço do menu (€9 + €1/€12)

- Os serviços à taxa normal (refrigerante) representam 16.7% (€2/€12)

-

Aplicar as percentagens obtidas ao preço do menu (€ 10):

- €10 x 83,3% = 8,33 (valor com IVA incluído a 13%)

- €10 x 16,7% = 1,67 (valor com IVA incluído a 23%)

- Uma vez que os valores em causa contêm IVA incluído, a determinação da base tributável é efetuada nos termos do artigo 49.º do CIVA, por exemplo, dividindo-se o valor de € 8,33 por 113 e € 1,67 por 123, multiplicando-se os quocientes por 100 e arredondando os resultados, por defeito ou excesso para a unidade mais próxima.

Assim, no exemplo, o valor do IVA a entregar ao Estado pelo serviço "menu" seria 1,27 €, correspondendo 0,96 € à parcela do serviço tributado à taxa intermédia e 0,31 € à parcela tributada à taxa normal do imposto.

Caso não haja lugar à repartição do valor tributável pelas taxas de IVA, aplica-se a taxa normal à sua totalidade. Neste caso, o IVA a entregar ao Estado seria 1,87 €.

(1) Na falta de "tabela de preços" no estabelecimento, havendo repartição do valor tributável pelas diferentes taxas, esta deve ter por base o valor normal dos serviços que compõem a operação, determinado nos termos do n.º 4 do artigo 16.º do CIVA.

Para sabermos de imediato qual a taxa aplicar, é necessário saber a natureza das operações do estabelecimento, o que fará depender onde será efetuado o consumo do bolo. Assim aplica-se a taxa:

- 13% - Se o consumo do pastel de nata ocorrer no estabelecimento, sendo considerada uma prestação de serviços (verba 3.1);

- 23% - Se o consumo do pastel de nata ocorrer fora do estabelecimento, sendo considerado como uma transmissão de bens, sendo à taxa normal por não ter enquadramento na Lista I e II do CIVA.

Esta situação levanta alguma confusão, no entanto, com base na legislação atual a resposta é a seguinte:

- 13% - Se o consumo ocorrer fora do estabelecimento, isto é, se estivermos perante uma transmissão de bens, então aplica-se a taxa do vinho comum prevista na verba 1.10 da Lista II anexa ao Código do IVA;

- 23% - Se o consumo ocorrer no estabelecimento, estando na presença de uma prestação de serviço de refeições e bebidas, então é aplicável a taxa normal, dado que a verba 3.1 exclui da taxa intermédia as bebidas alcoólicas.

- O consumo é efetuado dentro do estabelecimento de restauração (prestação de serviço de alimentação e bebidas);

- Cada artigo tem a sua taxa de IVA aplicável e o detalhe da fatura está devidamente descriminado.

Taxas de IVA:

- 13% - Pão, sopa, prato, gelado e café;

- 23% - Refrigerante

3.4.2 Pressuposto 2:

- O consumo é efetuado fora do estabelecimento de restauração (transmissão de bens);

- Cada artigo tem a sua taxa de IVA aplicável e o detalhe da fatura está devidamente descriminado.

Taxas de IVA:

- 6% -Pão;

- 13% - Sopa, prato e café;

- 23% - Refrigerante e gelado.

Pressuposto:

- Cada artigo tem a sua taxa de IVA aplicável e o detalhe da fatura está devidamente descriminado.

Taxas de IVA:

- 13% - Refeições.

As situações seguintes não se enquadram na verba 1.8 da Lista II, pelo que a taxa de IVA que se aplica é a que lhe corresponder individualmente nas listas anexas ao Código do IVA (taxa reduzida, intermédia ou normal).

As vendas pelo take-away das seguintes bebidas e produtos estão sujeitos à taxa de 6%:

- Sumos e néctares de frutos;

- Iogurtes;

- Leites achocolatados, aromatizados, vitaminados ou enriquecidos;

- Bebidas e iogurtes de soja;

- Pão.

As vendas pelo take-away das seguintes bebidas estão sujeitas à taxa de 13%:

- Águas minerais;

- Vinhos comuns.

As vendas pelo take-away das restantes bebidas e produtos estão sujeitos à taxa de 23%, nomeadamente:

- Bebidas alcoólicas;

- Refrigerantes;

- Gelados;

- Produtos de pastelaria.

4. PRINCIPAIS MUDANÇAS NOS PROGRAMAS INFORMÁTICOS DA RESTAURAÇÃO

4.1 É necessário atualizar as taxas de IVA dos artigos de faturação?É fundamental verificar se todos os artigos de faturação têm corretamente associada a taxa de IVA que lhe é aplicável, e atualizar sempre que necessário, de acordo com as Listas anexas ao Código do IVA.

Dada a complexidade do cálculo, é necessário atualizar o sistema informático, nos estabelecimentos de restauração que faturam refeições em sistema de preço global único (Ex: Menu e Buffet).

5. O QUE MUDA NO SOFTWARE DA CENTRALGEST PARA O SETOR DA RESTAURAÇÃO?

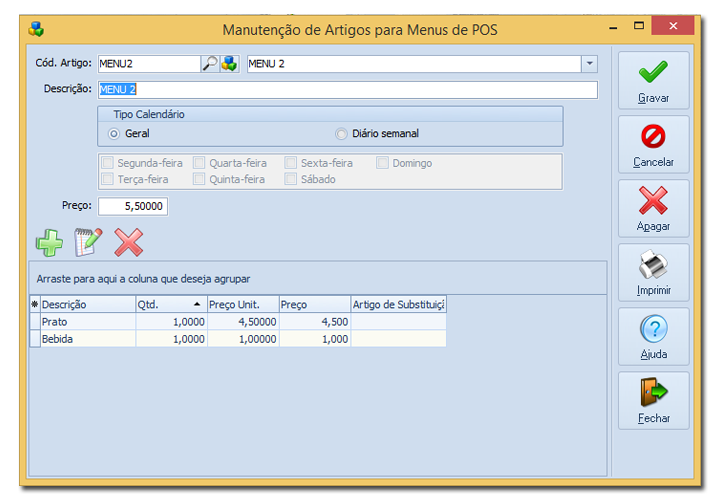

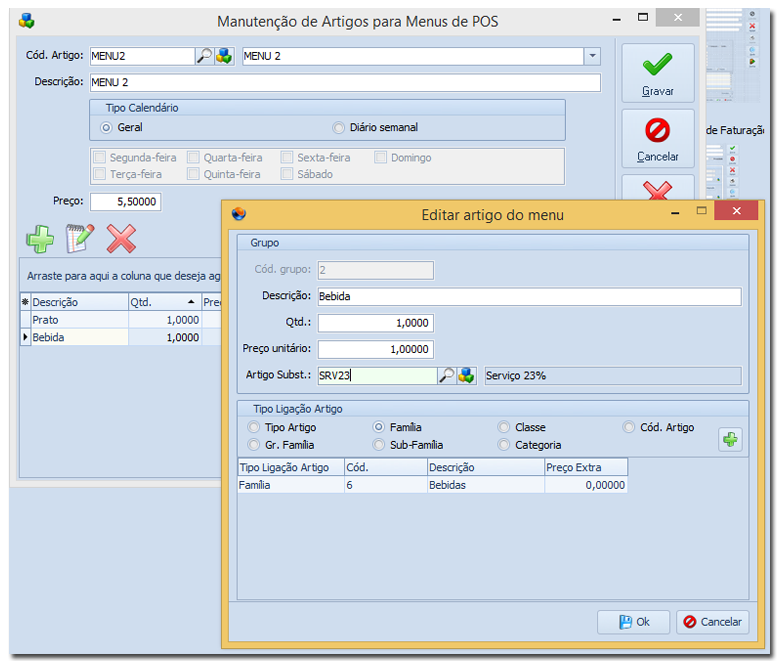

Para responder às novas exigências legais, criámos a possibilidade de incluir um artigo de substituição fictício, que irá servir para os casos em que um “Menu” pedido não é consumido na sua totalidade, embora o pagamento se mantenha pelo mesmo valor.

Ao criar estes artigos de substituição, e uma vez relacionados com os artigos de origem, o CentralGest conseguirá criar a fatura respeitando as exigências fiscais da proporcionalidade, com máximo detalhe e mesmo sem movimentar os stocks.

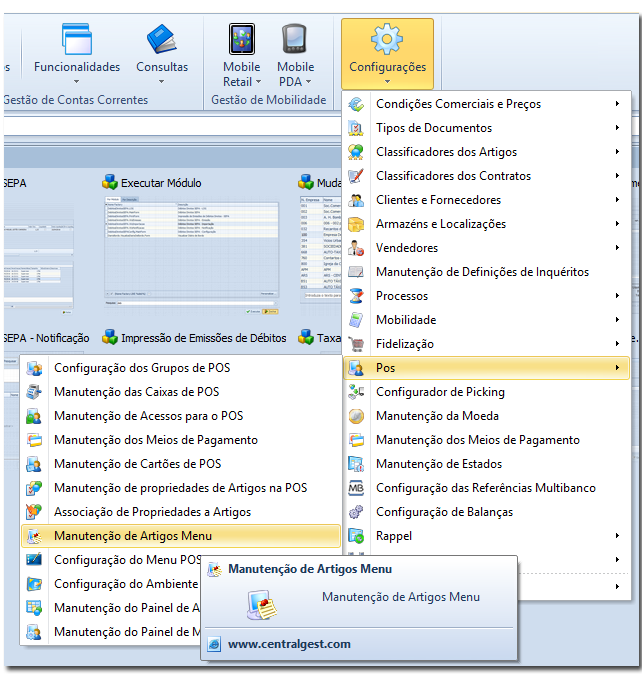

- 1º Passo: Atualizar a versão do CentralGest;

- 2º Passo: Aceder a Gestão Comercial Configurações POS Manutenção de Artigos Menu;

- 3º Passo: Identifique o Menu.

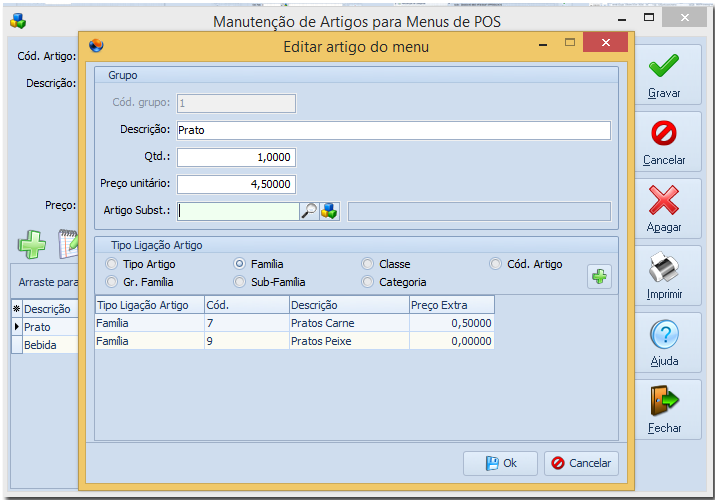

- 4º Passo: Duplo clique sobre a linha do artigo (no exemplo: “prato”) para abrir o painel “Editar Artigo do Menu”, onde deverá identificar um artigo de substituição.

- Deverá executar o mesmo passo para o artigo “Bebida”, tal como, na imagem seguinte:

Inscreva-se na nossa newsletter e mantenha-se atualizado acerca das novidades do CentralGest ERP e das alterações às leis em vigor!