Inventário Permanente 2016

Links úteis: Análise ao Inventário Permanente Decreto-Lei n.º 98/2015, de 2 de junhoA partir do dia 1 de janeiro de 2016 passa a ser obrigatória a adoção do sistema de inventário permanente para um número maior de entidades em Portugal.

Decreto-Lei n.º 98/2015, de 2 de junho:

- Transpõe a Diretiva n.º 2013/34/EU, do Parlamento Europeu e do Conselho, de 26 de junho de 2013 (relativamente às demonstrações financeiras anuais, às demonstrações financeiras consolidadas e aos relatórios conexos de certas formas de empresas);

- Altera a Diretiva n.º 2006/43/CE do Parlamento Europeu e do Conselho, e revoga as Diretivas n.º 78/660/CEE e 83/349/CEE do Conselho;

- Altera o Decreto-Lei n.º 158/2009, de 13 de julho (Sistema de Normalização Contabilística).

- Artigo 9º (conceito de microentidades)

- Artigo 12º (inventário permanente)

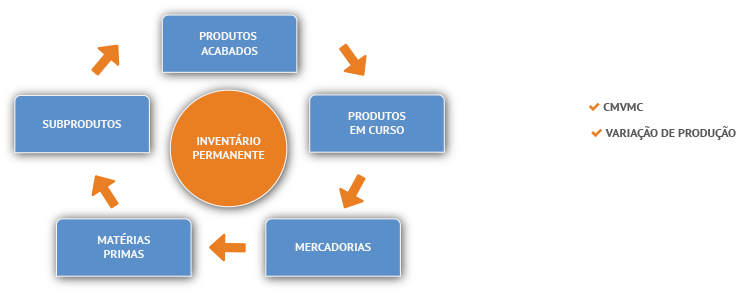

O sistema de inventário permanente permite saber a evolução do custo do inventário ao longo do período. As entradas e saídas do stock em armazém são contabilizadas de um modo sistemático, em quantidades e valores, o que possibilita conhecer a todo o momento a posição do inventário na contabilidade.

De outra forma, a conta de compras deve estar sempre saldada e o custo das mercadorias vendidas e matérias consumidas tem de ser calculado por cada venda ou consumo. Desta forma, a contabilidade reflecte permanentemente as quantidades físicas e a respetiva quantia escriturada do inventário existente.

Assim, é possível saber através da contabilidade o valor do stock de mercadorias, matérias-primas, subsidiárias e de consumo, produtos acabados e intermédios, produtos e trabalhos em curso e subprodutos, desperdícios, resíduos e refugos, bem como os consumos de mercadorias vendidas e matérias-primas consumidas e variações nos inventários da produção.

As entidades são obrigadas a adotar este sistema têm de:

- Proceder às contagens físicas dos inventários com referência ao final do período, ou, ao longo do período, de forma rotativa, de modo a que cada bem seja contado, pelo menos, uma vez em cada período;

- Identificar os bens quanto à sua:

- Natureza

- Quantidade

- Custos unitários e globais, por forma a permitir a verificação, a todo o momento, da correspondência entre as contagens físicas e os respetivos registos contabilísticos.

São obrigadas a adotar o sistema de inventário permanente as entidades a que seja aplicável o SNC ou as normas internacionais de contabilidade adotadas pela UE (Art. 12º, nº 1).

- As microentidades (Art. 12º, n.º 2);

- As entidades que prossigam as seguintes atividades (Art. 12, n.º 4):

- Agricultura, produção animal, apicultura e caça;

- Silvicultura e exploração florestal;

- Indústria piscatória e aquicultura;

- Pontos de vendas a retalho que, no seu conjunto, não apresentem, no período de um exercício, vendas superiores a € 300 000 nem a 10 % das vendas globais da respetiva entidade.

- As entidades em que atividade predominante consista na prestação de serviços, considerando -se como tais, para efeitos deste artigo, as que apresentem, no período de um exercício, um custo das mercadorias vendidas e das matérias consumidas que não exceda € 300 000 nem 20 % dos respetivos custos operacionais (Art. 12, nº 5).

As microentidades são as entidades que à data do balanço (para 2016, significa que a data de balanço se refere a 31/12/2015) não ultrapassem 2 dos 3 limites seguintes (Art. 9º, nº 1):

Para os gabinetes de contabilidade que habitualmente não fazem a contabilidade nas instalações dos seus clientes:

A CentralGest disponibiliza uma nova solução que permite introduzir mensalmente o valor do inventário físico de mercadorias, matérias-primas, subsidiárias e de consumo, produtos acabados e intermédios, produtos e trabalhos em curso e subprodutos, desperdícios, resíduos e refugos. O que possibilita desta forma, apurar mensalmente os consumos de mercadorias vendidas e matérias-primas consumidas, e as variações dos inventários da produção.

Para situações em que a contabilidade é feita nas instalações da própria empresa e esta tem implementada a gestão de stocks do CentralGest ERP:

Como já acontece a integração das compras e outros documentos associados à movimentação de stocks, são facilmente configurados para que os registos contabilísticos sejam realizados em tempo real.

De qualquer forma, a CentralGest introduziu uma nova funcionalidade que permite o encerramento de stocks por período, por forma a garantir a consistência entre a contabilidade e a gestão de stocks.

Inscreva-se na nossa newsletter e mantenha-se atualizado acerca das novidades do CentralGest ERP e das alterações às leis em vigor!